国民健康保険税

国民健康保険税は、国民健康保険事業費納付金など国民健康保険事業に要する費用にあてるために課税される税です。

国民健康保険加入者

職場の健康保険(協会けんぽ、健康保険組合、共済組合、国民健康保険組合など)に加入している方、後期高齢者医療制度に加入している方及び生活保護を受けている方以外は加入しなければなりません。

国民健康保険税の納税義務者

加入している被保険者一人ひとりが納税義務者になるのではなく、被保険者の属する世帯の世帯主の方が納税義務者になります。

- 世帯主の方が国民健康保険に加入していなくても、世帯主に課税されますので、納税通知書は世帯主宛送付されます

国民健康保険税の税額

国民健康保険税額=基礎課税額(医療分)+後期高齢者支援金等課税額(支援分)+介護納付金課税額(介護分)

(注)介護分は40歳から64歳までの方

国民健康保険税の令和8年度税率及び基礎額

| 項目 | 医療分 | 後期分 | 介護分 | 子ども分 | 摘要 |

|---|---|---|---|---|---|

| 所得割 | 6.8% | 2.3% | 2.0% | 0.26% | ((令和7年1月~令和7年12月の所得額)-43万円))×税率 |

| 均等割 | 33,000円 | 10,000円 | 12,000円 | 1,700円 | 被保険者1人あたりの額 (被保険者数×均等割) |

| 平等割 | 22,000円 | 7,000円 | 6,000円 | ー | 1世帯あたりの額(定額) |

| 18歳以上 均等割額 |

ー | ー | ー | 50円 | |

| 課税限度額 | 670,000円 | 260,000円 | 170,000円 | 30,000円 |

年税額=所得割額+均等割額+平等割額

国民健康保険税の納め方

普通徴収

納付書又は口座振替により納付していただきます。 納期は7月から翌年2月までの8回です。

特別徴収

国民健康保険に加入している方が全員65歳以上75歳未満の世帯は原則として特別徴収(年金支払い月に年金から天引き)となります。

※申し出により口座振替の方法で納付することができる場合があります。

国民健康保険税の軽減

7割・5割・2割軽減

国民健康保険に加入している方の世帯の所得に応じて、平等割額と均等割額の7割・5割・2割軽減措置があります。

- 軽減措置は所得の申告状況により課税時に判定を行い、該当する世帯の税額は軽減された後の額となっています。課税時に判定を行いますので、申請は不要です。

| 軽減判定基準額 | 令和8年度 |

|---|---|

| 7割軽減 | 基礎控除額(43万円)+10万円×(※1給与所得者等の数-1) |

| 5割軽減 | 基礎控除額(43万円)+10万円×(※1給与所得者等の数-1) +31万円×(※2被保険者数) |

| 2割軽減 | 基礎控除額(43万円)+10万円×(※1給与所得者等の数-1) +57万円×(※2被保険者数) |

- 1.給与所得者等とは、一定の給与所得者(給与収入が55万円を超える方)と公的年金所得者(公的年金等の収入が60万円を超える65歳未満の方、または、公的年金等の収入が125万円を超える65歳以上の方)をいいます。

- 2.被保険者数には、同じ世帯の中で国民健康保険の被保険者から後期高齢者医療の被保険者に移行したものを含みます。

倒産・解雇などで離職した方の軽減

倒産・解雇などによる離職(雇用保険の特定受給資格者)や正当な理由のある自己都合で退職(雇用保険の特定理由離職者)された方の国民健康保険税が申請により軽減されます。

適用の条件

以下のすべての要件を満たしている方

- 雇用保険受給資格者証の離職コード番号が「11・12・21・22・23・31・32・33・34」の方

- 離職時点で65歳未満の方

- 雇用保険の「高齢者受給資格者」及び「特例受給資格者」でない方

軽減内容

対象となる方の対象年分の給与所得を30/100とみなして国民健康保険税を算定します。

軽減期間

離職の翌日の属する月から翌年度末まで

- 再就職をして他の健康保険に加入した場合は、その時点で軽減終了となります。ただし、当初の軽減対象期間内に国民健康保険に再加入した場合において、新たに雇用保険の受給資格を生じていなければ、残りの対象期間についても、軽減を受けることができます。

申請方法

雇用保険受給資格者証を持って担当課窓口で申請をしてください。

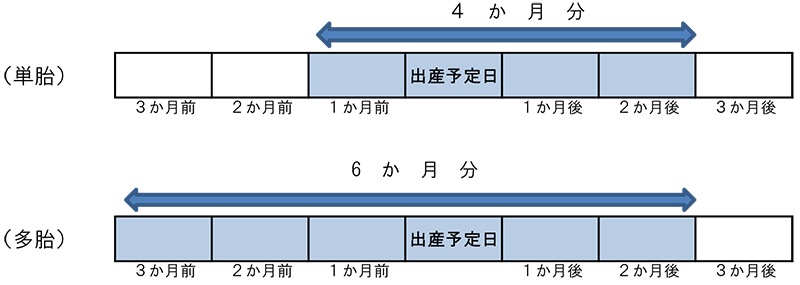

産前産後期間の減額

令和6年1月から世帯主の届出により、出産予定日または出産日が属する月の前月から4か月間(多胎妊娠は出産予定日または出産日が属する月の3か月前から6か月間)の国保税(所得割額、均等割額)が減額されます。

対象となる方

出産予定または出産した被保険者の方

- 令和5年11月以降に出産予定または出産した方が対象となります。

対象となる期間

出産予定日または出産日が属する月の前月から4か月間(多胎妊娠の場合は、出産予定日または出産日が属する月の3か月前から6か月間)なお、出産とは、妊娠85日以上の出産をいい、死産、流産(人口妊娠中絶を含む。)

及び早産の場合も含みます。

- 制度の施行が令和6年1月であるため、令和5年度国民健康保険税については、令和6年1月以降の分が減額対象となります。

減額の内容

対象者の所得割額と均等割額

届出方法

届書の全ての事項を記入いただき、手続に必要なものを添えて提出してください。

この届出は、出産予定日の6か月前から行うことができます。

国民健康保険税減額届書(Wordファイル)

国民健康保険税減額届書記入例(Wordファイル)

〇手続きに必要なもの

- 出産予定日(または出産日)を確認することができる書類

- 単胎妊娠または多胎妊娠の別を確認することができる書類

- 出産後に届出を行う場合は、出産した被保険者と当該出産に係る子との身分関係を確認することができる書類

国民健康保険税の減免

被用者保険(いわゆる社会保険)の被保険者であった方が後期高齢者医療制度に移行することにより、その方の被扶養者が国民健康保険に加入した場合(国保の資格を取得した日に65歳以上である方)は、申請により、所得割の免除のほか、一定の条件により均等割と平等割が半額になるなどの軽減が受けられます。

また、震災、風水害などの被害を受けた方など、特別な事情で納付が困難な場合は、その事情に応じて減免が受けられる場合があります。

このページに記載されている内容についてのお問い合わせ

- 吾北総合支所:住民福祉課

-

- 088-867-2300

- メールフォーム

- 本川総合支所:住民福祉課

-

- 088-869-2112

- メールフォーム

開庁日は、月曜日から金曜日(祝日および12月29日から1月3日を除く)です。

お電話でのお問い合わせは、午前8時30分から午後5時15分までの間にお願いします。